이원컴포텍은 상용차용 시트와 자동차 내장 부품을 제조하는 한국 코스닥 상장사로 1994년 설립되었으며 현대자동차 기아 현대모비스 등 주요 완성차 업체에 제품을 공급하는 기업입니다. 상용 트럭 버스 및 특장차용 운전석 시트와 에어 서스펜션 시트 같은 제품이 주력 품목으로, 내수와 수출 모두에서 매출을 발생시키는 구조를 갖추고 있습니다.

2025년 3분기 실적을 보면 매출은 전년 대비 증가하면서 20퍼센트 이상 성장세를 보였고 영업이익 또한 개선되는 흐름이었지만 당기순손실이 확대된 점은 부담으로 지적됩니다. 북미 시장 중심의 수요 확대와 SUV HEV 등 시장 트렌드에 힘입어 상용차 부품 수요는 긍정적이었으나 수익성 극대화에는 한계가 있는 상황입니다.

이원컴포텍은 자동차 부품 본업 외에 해외 바이오 기업에 대한 지분 투자를 확대하면서 시장의 관심과 우려를 동시에 받고 있습니다. 최근 미국 나스닥 상장사인 리미나투스 파마 주식 약 550만주를 취득했다고 공시했는데 이는 현금 유출 없이 지분 확대가 이루어진 사례입니다. 다만 전통적인 제조업과 거리가 있는 바이오 투자 성격이 기업의 핵심 사업과 어떻게 시너지를 낼지에 대해서는 투자자 사이에서 의견이 분분합니다.

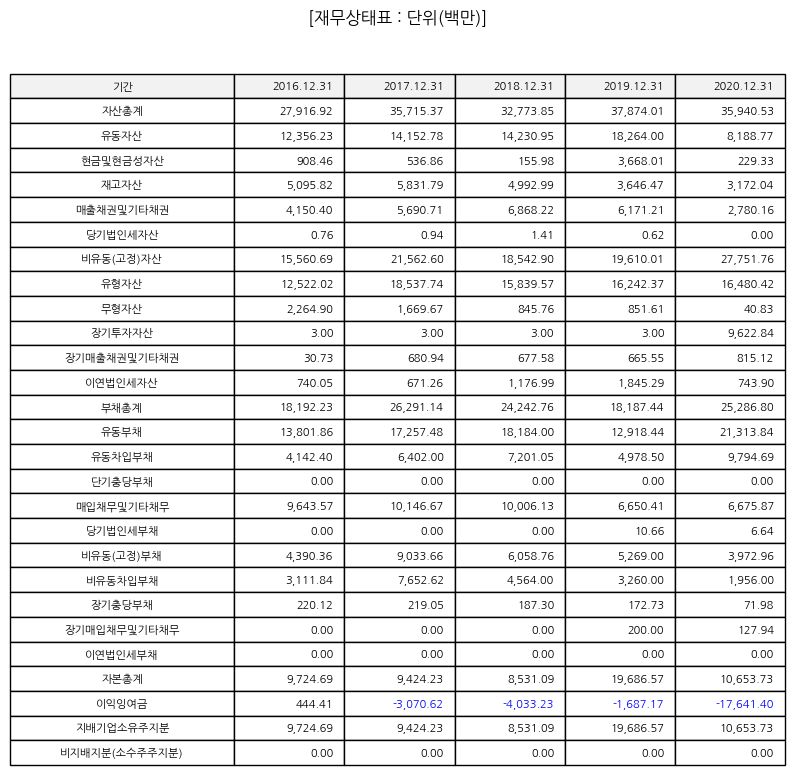

기업의 재무 상태를 보면 누적 결손금이 존재하며 실적 흑자 전환이 완전히 안정적이지 않은 모습이 나타납니다. 일부 분석 자료에서는 PER 등 전통적인 수익성 지표가 부정적으로 보이며 투자 매력도가 낮다는 평가가 존재하기도 합니다. 이러한 점들은 투자 리스크로 고려해야 할 요소입니다.

동사는 자동차 업계 내에서 기술력과 인증 납품 기반을 통해 경쟁력을 유지하고 있으며, 에어 서스펜션 시트 등 특정 부품 기술의 글로벌 수출 가능성을 확대하고자 노력하고 있습니다. 해외 시장 개척과 원가 절감 등 장기적인 경쟁력을 높이는 전략은 향후 성과를 결정하는 중요한 포인트가 될 것입니다.

종합적으로 이원컴포텍은 본업의 견조함과 시장 내 입지에도 불구하고 재무 구조의 취약성과 비주력 사업 투자로 인한 불확실성이 혼재되어 있으며 투자자 입장에서는 향후 실적 전환과 투자 전략에 대해 신중한 판단이 요구됩니다.

※ 주가흐름

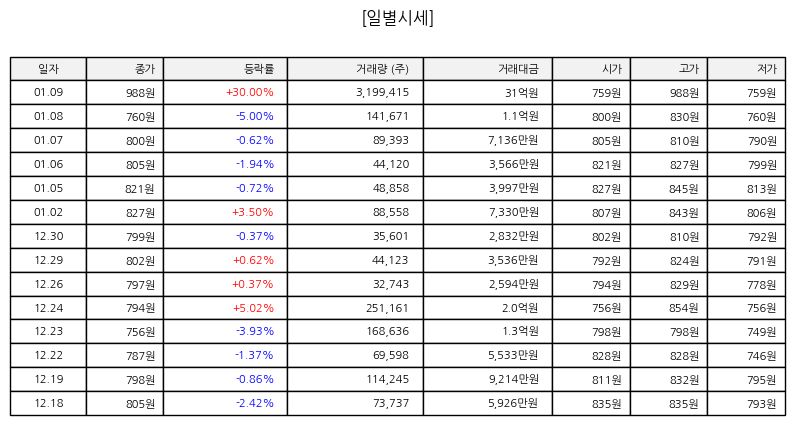

▷ 최근 마지막 거래일 기준 이원컴포텍의 주가는 전일 대비 상승세를 보이며 마감했습니다. 거래 종가 근처는 전일 대비 플러스권 움직임을 보였으며 거래량 또한 평소보다 증가한 특징을 나타냈습니다. 단기적으로 기술적 반등이 나타나고 있으나 중장기적 주가 흐름은 변동성이 큰 모습을 보이고 있어 주가 방향성에 대해서는 추가적인 관찰이 필요합니다.

※ 출처

▷ finance yahoo profile,뉴스톱 자동차 및 투자 기사,뉴시스 이사회 공시,밸류라인 종목진단 데이터,FN가이드 기업정보

▷ 본 글은 정보 제공을 목적으로 하며, 투자에 대한 최종 책임은 투자자 본인에게 있습니다.

※ 관련종목

▷ 쌍용자동차,현대모비스,한온시스템,부품특장,우신시스템,아이윈,일정실업,GH신소재,화신,기아

'경제' 카테고리의 다른 글

| 상한가 종목분석 : 비엘팜텍 (065170) : 종합 분석과 중장기 관점 점검 (0) | 2026.01.10 |

|---|---|

| 상한가 종목분석 : 알멕 (354320) : 종목 분석 및 투자 포인트 (0) | 2026.01.10 |

| 급등주 종목분석 : 엠앤씨솔루션 (484870) : 성장동력과 중장기 투자포인트 점검 (0) | 2026.01.09 |

| 상한가 종목분석 : 인베니아 (079950) : 종목 분석 및 투자 관점 리뷰 (0) | 2026.01.08 |

| 상한가 종목분석 : 뷰티스킨 (406820) : 성장성과 수익구조 점검 (0) | 2026.01.08 |