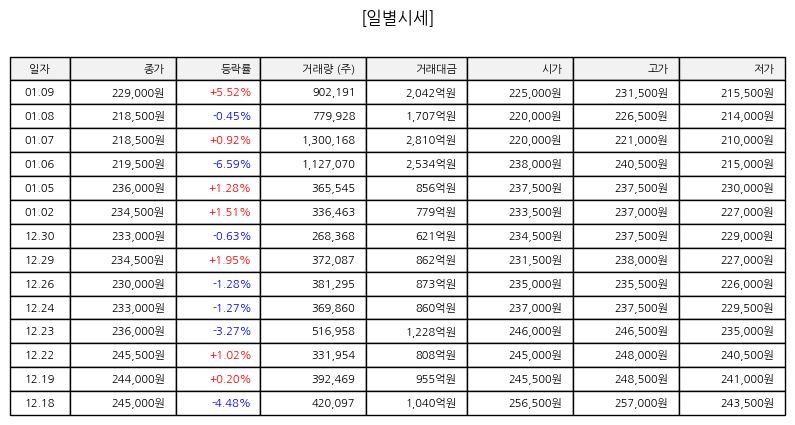

최근 마지막 거래일 기준 에이피알의 주가는 단기 상승 이후 숨 고르기 국면을 보이며 비교적 안정적인 흐름을 나타냈다. 장중 변동성은 존재했지만 거래량이 과도하게 쏠리지 않았고 매수와 매도가 균형을 이루는 모습이 관찰됐다. 이는 단기 차익 실현과 중장기 기대가 공존하는 구간으로 해석할 수 있다.

에이피알은 뷰티와 헬스케어 영역에서 브랜드 경쟁력을 기반으로 성장해 온 기업이다. 단순 화장품 판매를 넘어 디바이스와 콘텐츠를 결합한 사업 구조가 특징이며 이는 반복 구매와 충성 고객 확보에 유리하게 작용한다. 특히 자체 브랜드 중심의 전략은 외부 환경 변화에 대한 대응력을 높여 수익 구조의 안정성을 강화한다.

최근 소비 트렌드는 기능성과 효율성을 중시하는 방향으로 이동하고 있다. 에이피알은 이러한 흐름에 맞춰 제품 라인업을 세분화하고 타깃 고객을 명확히 하는 전략을 유지하고 있다. 이는 마케팅 비용 효율화와 함께 매출 성장의 질을 개선하는 요인으로 작용한다. 단기 실적 변동성보다는 중장기 브랜드 자산 축적에 초점을 둔 경영 전략이 눈에 띈다.

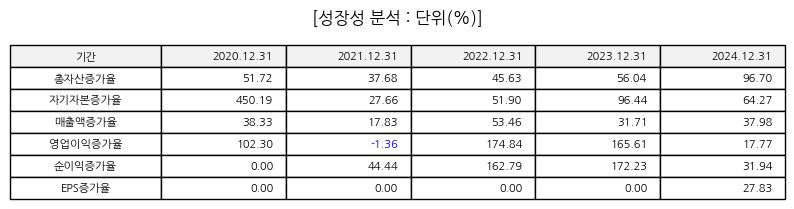

재무 측면에서는 외형 성장과 함께 수익성 관리가 동시에 이뤄지고 있다는 점이 긍정적이다. 신규 제품 출시와 해외 시장 확대 과정에서 비용 부담이 발생할 수 있으나 기존 핵심 제품군의 안정적인 매출이 이를 완충하는 역할을 한다. 특히 온라인 중심 유통 구조는 고정비 부담을 상대적으로 낮춰 경기 변동에 대한 방어력을 제공한다.

향후 관전 포인트는 글로벌 시장 확장 속도와 신규 제품의 흡수력이다. 해외 매출 비중이 점진적으로 확대될 경우 외형 성장과 기업 가치 재평가 가능성이 동시에 열릴 수 있다. 다만 경쟁 심화와 소비 심리 변화는 지속적으로 점검해야 할 요소다. 종합적으로 에이피알은 브랜드 기반 성장 스토리를 보유한 기업으로 중장기 관점에서 구조적 변화를 살펴볼 필요가 있다.

※ 주가흐름

▷ 마지막 거래일에는 전일 대비 큰 방향성 없이 제한적인 박스권 움직임을 보였다. 시초가 이후 소폭 상승을 시도했으나 장중 차익 매물이 출회되며 상승 폭을 일부 반납했고 이후에는 안정적인 횡보 흐름이 이어졌다. 거래량은 직전 거래일 대비 감소해 단기 과열 신호는 크지 않았으며 이는 추가 방향성 모색을 위한 조정 구간으로 해석된다.

※ 출처

▷ 국내 증권사 기업 분석 자료, 금융감독원 공시 자료 요약, 산업 리포트 종합 해석

▷ 본 글은 정보 제공을 목적으로 하며, 투자에 대한 최종 책임은 투자자 본인에게 있습니다.

※ 관련종목

▷ LG생활건강,아모레퍼시픽,클리오,코스맥스,한국콜마,씨앤씨인터내셔널,선진뷰티사이언스,아이패밀리에스씨,토니모리,에이블씨엔씨

'경제' 카테고리의 다른 글

| 급등주 종목분석 : 현대건설 (000720) : 종목분석과 투자포인트 (0) | 2026.01.12 |

|---|---|

| 기관매수 급증 : 에코마케팅 (230360) : 성장성과 수익구조 점검 (0) | 2026.01.11 |

| 기관매수 급증 : 기아 (000270) : 종목분석 및 투자포인트 (0) | 2026.01.11 |

| 기관매수 급증 : 현대차 (005380) : 주가 흐름과 중장기 사업 경쟁력 점검 (0) | 2026.01.11 |

| 외국인매수 급증 : HD현대중공업 (329180) : 조선업 사이클 회복과 수주 경쟁력 점검 (0) | 2026.01.10 |