삼화전자(종목번호 011230)는 전자부품 시장에서 오래된 역사를 가진 국내 기업으로서 주요 제품은 페라이트 코어, 인덕터, 비아리스터와 같은 자기소자 및 필터 부품이다. 해당 부품은 전기차 충전기, 5G 통신장비, 산업용 전원장치 등 기술 수요가 확대되는 분야에서 필수적으로 활용되는 소재이지만 최근 실적과 주가 흐름은 투자자에게 다소 신중한 접근이 필요함을 보여준다.

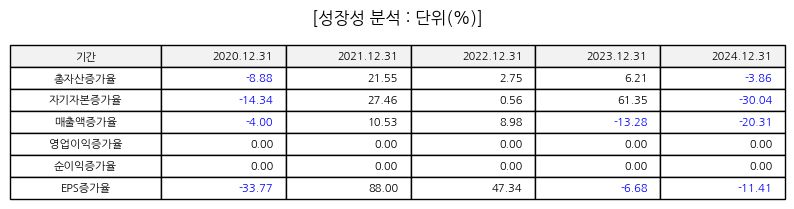

재무 구조를 보면 최근 실적은 매출 감소와 함께 영업손실 및 당기순손실이 이어지고 있다. 2024년 매출 규모는 약 334억원으로 전년 대비 감소했고 영업이익과 순이익 모두 적자를 기록했다. 부채비율이 높은 수준을 유지하고 있어 재무 안정성 측면에서도 부담 요인이 남아 있다. 수익성 지표는 영업이익률과 순이익률이 마이너스 구간으로 지속돼 투자 매력 저하 요인으로 작용한다.

삼화전자는 산업 내 독자적인 부품 기술력을 보유하고 있으나 글로벌 경기 둔화와 부품 수요 변동에 민감하게 반응하는 사업 구조를 가지고 있다. 특히 최근 몇년간 순손실이 지속된 것은 기업의 수익성 회복이 쉽지 않음을 시사한다. 시장에서는 기술적으로 주가 변동성도 존재하지만 장기 성장 모멘텀은 전기차 및 통신 인프라 수요 확대에 따른 페라이트 및 관련 부품 수요 증가 기대감으로 점쳐지고 있다.

투자 관점에서 삼화전자는 전통적인 가치 투자자보다는 기술적 분석과 시장 트렌드를 함께 고려해야 할 종목으로 평가된다. 재무 지표만 본다면 유의해야 할 부문이 많으며 특히 부채 부담이 큰 점과 지속적인 적자로 인해 단독 투자보다는 관련 산업 전반 흐름과 경쟁사 비교가 필요하다. 반대로 성장성 측면에서는 전장부품, 5G 및 차세대 통신 장비 부품 등의 산업 확대가 긍정적 신호로 해석될 수 있다.

삼화전자의 미래는 여러 변수에 따라 달라질 수 있으며 투자자의 리스크 허용 범위에 따라 접근 방식이 달라질 수 있다. 장기적으로는 생산 기술과 글로벌 수요 확대가 실적 개선의 핵심 요인이 될 수 있으며, 단기적으로는 주가 변동성을 적극 활용한 매매 전략이 고려될 수 있다.

※ 주가흐름

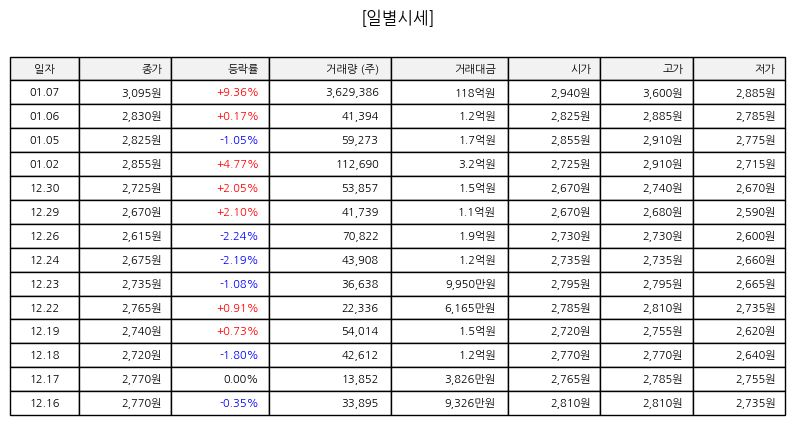

▷ 삼화전자는 최근 거래일 기준 주가가 전일 대비 상승하며 마감했다. 2026년 1월 7일 종가는 약 3050원 수준으로 전일대비 상승폭이 컸으며 이날 거래 범위는 2885원에서 3600원 사이를 기록했다. 52주 기준 최저가는 약 2590원, 최고가는 약 6400원으로 비교적 넓은 변동폭을 보였다. 이처럼 주가 변동성은 존재하나 최근에는 반등 움직임이 관측되며 기술적 매수 신호도 일부 나타나고 있다.

※ 출처

▷ FN가이드,StockAnalysis,AlphaSquare,RankNewsystock,SimplyWallSt

▷ 본 글은 정보 제공을 목적으로 하며, 투자에 대한 최종 책임은 투자자 본인에게 있습니다.

※ 관련종목

▷ LG전자,삼성전자,동부TNS,코리아써키트,삼영엠텍,티에스이,휴맥스,에이치피오,엘컴텍,아이티엠반도체

'경제' 카테고리의 다른 글

| 상한가 종목분석 : 뷰티스킨 (406820) : 성장성과 수익구조 점검 (0) | 2026.01.08 |

|---|---|

| 상한가 종목분석 : 성문전자 (014910) : 중소형 전자소재 기업의 사업 구조와 투자 포인트 (0) | 2026.01.08 |

| 급등주 종목분석 : 일동제약 (249420) : 종목분석 보고 (0) | 2026.01.07 |

| 급등주 종목분석 : 현대오토에버 (307950) : 성장동력과 중장기 투자포인트 점검 (0) | 2026.01.07 |

| 2024년 6월 공모주: 이노스페이스 청약일정 (0) | 2024.06.19 |